- Utvikling i driftsinntekter og -utgifter for 2011-2016

- Inntekter, utgifter og resultatresultatanntekter, utgifter og resultat

- Finansinntekter og finansutgifter 2012 - 2017

- Netto driftsresultat, fondsavsetninger og overføringer til investeringsregnskapet

1.Oversikt over utviklingen for driftsinntektene, driftsutgiftene og driftsresultatet i perioden 2011 - 2016

Velg fanekort...

2.Inntekter, utgifter og resultat

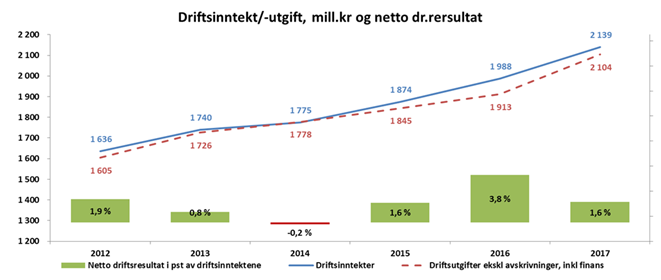

Figuren nedenfor viser utviklingen i driftsinntekter og driftsutgifter eksklusiv avskrivninger og inklusiv finans. Differansen mellom linjene viser kommunens netto driftsresultat i perioden 2012–2017, som vises også i prosent av driftsinntektene med søylene i figuren.

Askøy kommunes driftsinntekter økte nominelt med 151 mill. (7,6 %) fra 2016 til 2017. I samme periode økte driftsutgiftene eksklusiv avskrivninger med 189 mill. (10,6 %), mens finanskapittelet viser en netto økning på 3 mill. (2,1 %). Netto driftsresultatet i 2017 ble som følge av dette redusert med 40 mill. i forhold til året før.

Netto driftsresultat, som er en av de viktigste nøkkeltalene i kommuneregnskapet, ble et overskudd på 35,2 mill. i 2017, og utgjør 1,6 % av årets driftsinntekter. Resultatindikatoren viser hva kommunen sitter igjen med av driftsinntekter når alle løpende driftsutgifter, inklusiv renter og avdrag, er betalt. Basert på beregninger utført av Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) bør en kommuneøkonomi i balanse ha en netto driftsoverskudd på minimum 1,75 % av driftsinntektene over tid. Et slikt driftsnivå vil gi rom for avsetninger til fremtidig bruk, og til å finansiere deler av fremtidige investeringer, slik at behovet for låneopptak reduseres. Med høyere egenfinansiering av nye investeringer, vil gjeldsveksten ikke legge for store bindinger på kommunens framtidige handlingsrom.

Driftsinntekter

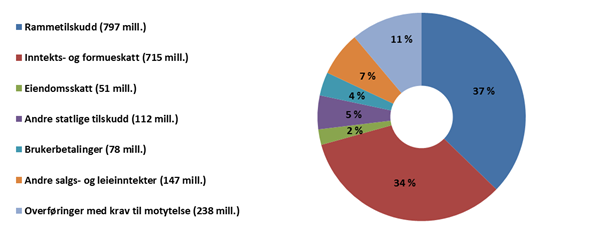

Kommunens driftsinntekter i 2017 ble 2 139 mill., og fordeler seg som vist i figuren nedenfor.

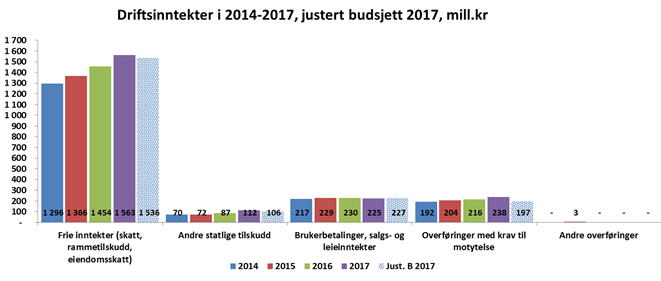

Utviklingen i driftsinntekter for perioden 2014–2017 vises i figuren nedenfor.

Skatteinngangen i år bærer igjen preg av tilpasningen til nytt skatteregime. Personlige skatteytere har tatt ut store utbytter også i 2017, og har igjen bidratt til en skjev fordeling av egne skatteinntekter mellom kommunene. Dette kan være noe av forklaringen på den lave skatteinntekten for Askøy kommune i forhold til landsgjennomsnittet i både 2016 og 2017. Årets skatteinngang per innbygger endte på 83,3 % av landsgjennomsnittet (83,9 % i 2016). Etter inntektsutjevningen er skatteinngangen per innbygger på 94,4 % av landsgjennomsnittet (94,4 % i 2016).

Askøy kommune innførte fra og med 1.1.2016 eiendomsskatt på kun verk og bruk, med en skattesats på 2 promille av skattegrunnlaget. Skattegrunnlaget ble fra 1.1.2017 utvidet med næringseiendom og boliger (utenom fritidsboliger). Inntektsposten er i regnskapet på 51,4 mill., og er i tråd med justert budsjett.

Regnskap i henhold til budsjett

Frie inntekter, som består av skatt, rammetilskudd og eiendomsskatt, utgjør hovedtyngden av kommunens inntekter (74 %). Regnskapet 2017 viser samlet en merinntekt på 28 mill. i forhold til justert budsjett.

Andre statlige tilskudd omfatter vertskommunetilskudd utviklingshemmede, integreringstilskudd vedrørende mottak av flyktninger, rentekompensasjon, samt noen tilskudd til enkelte utviklingsprosjekter. Merinntekten på 7 mill. i forhold til justert budsjett er knyttet til merinntekter fra integreringstilskudd (4 mill.) og utviklingsprosjekter (3 mill.).

Overføringer med krav til motytelse omfatter ulike refusjoner fra private, andre kommuner, fylkeskommunen og stat. Merinntekten i 2017 på 41 mill. i forhold til justert budsjett kan forklares med høyere refusjoner enn budsjettert: 28 mill. fra staten (sykepenger, ressurskrevende tjenester), 9 mill. fra kommuner og fylkeskommuner og 4 mill. fra private.

Andre salgs- og leieinntekter inkluderer gebyrer, avgifter, husleie- og salgsinntekter. Merinntekten på 4 mill. knytter seg i all hovedsak til salg/gebyrer utenfor avgiftsområdet (merinntekt på 2 mill.) og avgiftspliktige gebyrer (mindreinntekt på 6 mill.).

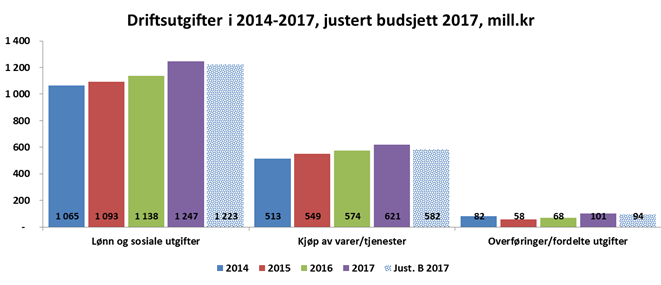

Driftsutgifter

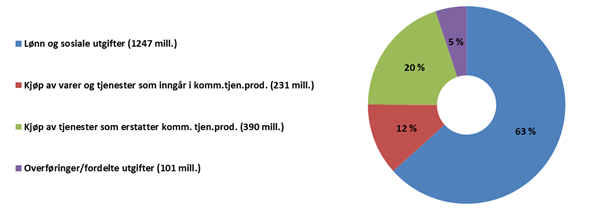

Kommunens driftsutgifter i 2017 ble 2 064 mill. inklusiv kapitalelementer i form av avskrivninger. Korrigert for kapitalutgifter, ble driftsutgiftene på 1 969 mill.

Lønn- og sosiale utgifter utgjør hovedtyngden av kommunens driftsutgifter (63 %). Kommunalt konsum av varer og tjenester står for 32 % og resten er overføringer og fordelte utgifter. Figuren på neste side viser fordelingen av kommunens driftsutgifter i 2017.

Utviklingen for perioden 2014–2017 fremgår av figuren nedenfor.

Samlet vekst innenfor utgifter til lønn og sosiale utgifter var i 2017 på 8,5 %. Tilsvarende tall for 2016, 2015 og 2014 var på henholdsvis 4,1 %, 2,6 % og 4,0 %. Den høye veksten i 2017 skyldes økt aktivitetsnivå blant annet som følge av utvidet eiendomsskatt.

Regnskap i henhold til budsjett

Lønnsutgiftene hadde et merforbruk i 2017 på 19 mill. i forhold til justert budsjett. Overforbruket knytter seg til variabel lønn, og er finansiert med syke- og fødselspengerefusjoner. Sosiale utgifter inkluderer pensjon, felles forsikringer og arbeidsgiveravgift. Regnskapet 2017 viser et merforbruk på 5 mill. i forhold til justert budsjett for denne posten, som er knyttet til høyere arbeidsgiveravgift som følge av merforbruk lønn.

Kommunalt konsum hadde et samlet merforbruk i 2017 på 39 mill. i forhold til justert budsjett, hvorav 33 mill. knytter seg til tjenester som inngår i kommunal tjenesteproduksjon. Postene med størst merforbruk i 2017 er kjøp av eksterne konsulent-/vikartjenester (8 mill.), og kjøp av inventar/utstyr (7 mill.). Konsum som erstatter kommunal tjenesteproduksjon viser i 2017 et merforbruk på 6 mill., og knytter seg til kjøp av tjenester fra stat og andre kommuner.

Overføringer/fordelte utgifter hadde i 2017 et samlet merforbruk på 6 mill. i forhold til justert budsjett. Store deler av avviket skyldes budsjettmessige avsetninger som i regnskapet kommer under rett kostnadsklasse. Merforbruk overføringer til private er i 2017 regnskapet på 20 mill., hvorav 9 mill. knytter seg til sosiale stønader.

3.Utvikling i finansinntekter og –utgifter for årene 2012 – 2017

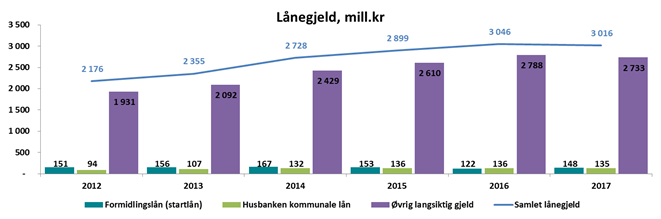

Rente- og avdragsutgiftene øker år for år som følge av kommunens betydelige investeringer, som i all hoved-sak lånefinansieres. Figuren nedenfor viser utviklingen i kommunens lånegjeld.

Samlet lånegjeld sank fra 2016 til 2017 med 30 mill. som følge av at årets investeringer i stor grad ble dekket av ubrukte lånemidler.

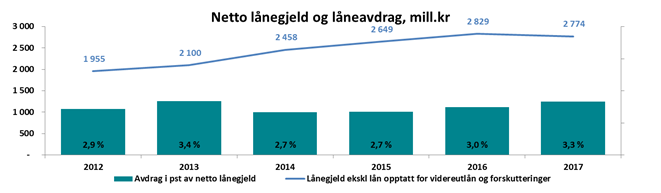

Kommuneloven stiller minstekrav til kommunens låneavdrag. Kravet beregnes med utgangspunkt i lånegjelden til investeringsformål ved forrige årsskifte. For å finne minimumsavdraget blir denne dividert med veid levetid for de anleggsmidler som etter regnskapsforskriften skal inngå i beregningen. Årets avdrag i driftsregnskapet på 92 mill. tilfredsstiller lovens minstekrav, og er 7,7 mill. høyere i forhold til avdraget året før.

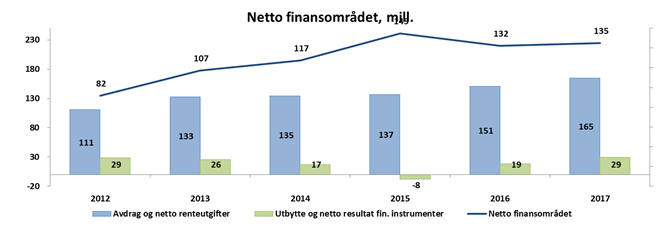

Figuren under viser utviklingen i netto finans for perioden 2012 – 2017. Avdrag og netto renteutgifter har økt med 14 mill. i 2017, mens utbytte og netto resultat fra finansielle instrumenter viser enn bedring på 11 mill.

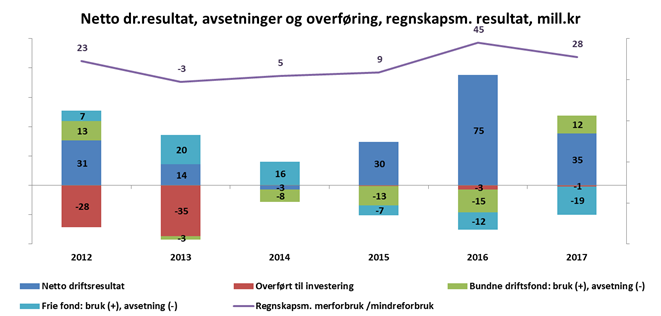

Utvikling i netto driftsresultat, fondsavsetninger og overføringer til investeringsregnskapet for årene 2012 – 2017

Kommunens netto driftsresultat kan benyttes til driftsfinansiering av investeringer (dvs. overføringer til investeringsregnskapet) og netto avsetninger i driftsregnskapet. Kommuneloven setter krav om at løpende drift ikke kan finansieres ved låneopptak eller andre kapitalinntekter. Netto driftsresultat og samlede fondsavsetninger for perioden 2012 – 2017 fremgår av figuren nedenfor.

Overføring til investering omfatter investeringsgenerert merverdiavgiftskompensasjon, som fra regnskapsåret 2014 inntektsføres direkte i investeringsregnskapet. Dette forklarer nullverdien av denne posten etter 2013. Overføringen på 3 mill. i 2016 gjelder en korreksjon for tidligere lånefinansiert egenkapitalinnskudd til KLP, og overføringen på 1 mill. i 2017 gjelder inndekning av årets økning i egenkapitalinnskudd i pensjonsordningen.

Frie fondsavsetninger omfatter tidligere års regnskapsmessige mindre-/merforbruk og disposisjonsfond, og er midler som fritt kan benyttes til drift eller investeringer. Med driftsresultat over tid som er lavere enn TBUs minimumsanbefaling, kan frie disposisjonsfond jevne ut negative konsekvenser av endringer i inntekter og utgifter, og dermed styrke kommunens økonomiske stilling.

Bundne driftsfond knytter seg til øremerkede tilskuddsmidler. Disse er regnskapsført på den enkelte fagavdeling som har mottatt disse tilskuddene til ulike prosjekter og utviklingstiltak, og inngår dermed i den enkelte fagavdelings nettoresultat.

Etter overføring til investeringsregnskapet på 1 mill., frie disposisjonsavsetninger på 19 mill. og bruk av bundne avsetninger på 12 mill., er det regnskapsmessige overskuddet i 2017 på 27,6 mill.

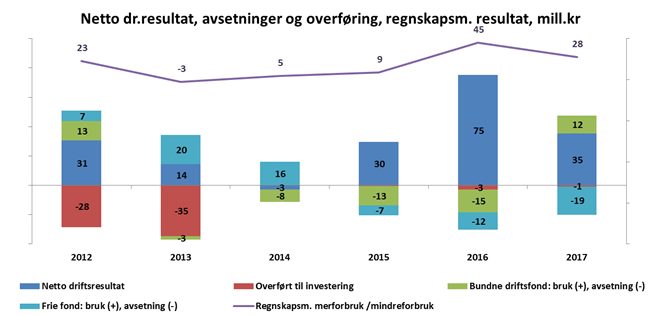

4.Netto driftsresultat, fondsavsetninger og overføringer til investeringsregnskapet

Utvikling i netto driftsresultat, fondsavsetninger og overføringer til investeringsregnskapet for årene 2012 – 2017

Kommunens netto driftsresultat kan benyttes til driftsfinansiering av investeringer (dvs. overføringer til investeringsregnskapet) og netto avsetninger i driftsregnskapet. Kommuneloven setter krav om at løpende drift ikke kan finansieres ved låneopptak eller andre kapitalinntekter. Netto driftsresultat og samlede fondsavsetninger for perioden 2012 – 2017 fremgår av figuren nedenfor.

Overføring til investering omfatter investeringsgenerert merverdiavgiftskompensasjon, som fra regnskapsåret 2014 inntektsføres direkte i investeringsregnskapet. Dette forklarer nullverdien av denne posten etter 2013. Overføringen på 3 mill. i 2016 gjelder en korreksjon for tidligere lånefinansiert egenkapitalinnskudd til KLP, og overføringen på 1 mill. i 2017 gjelder inndekning av årets økning i egenkapitalinnskudd i pensjonsordningen.

Frie fondsavsetninger omfatter tidligere års regnskapsmessige mindre-/merforbruk og disposisjonsfond, og er midler som fritt kan benyttes til drift eller investeringer. Med driftsresultat over tid som er lavere enn TBUs minimumsanbefaling, kan frie disposisjonsfond jevne ut negative konsekvenser av endringer i inntekter og utgifter, og dermed styrke kommunens økonomiske stilling.

Bundne driftsfond knytter seg til øremerkede tilskuddsmidler. Disse er regnskapsført på den enkelte fagavdeling som har mottatt disse tilskuddene til ulike prosjekter/utviklingstiltak, og inngår dermed i den enkelte fagavdelings nettoresultat.

Etter overføring til investeringsregnskapet på 1 mill., frie disposisjonsavsetninger på 19 mill. og bruk av bundne avsetninger på 12 mill., er det regnskapsmessige overskuddet i 2017 på 27,6 mill.

Teksten hører med til rådmannens grunnlagsdokument til Askøy kommunes årsmelding for 2017