Budsjett 2018 inneholder ikke nye salderingskutt som følge av vedtak i tidligere år, og organisasjonen har tilpasset driften til nivået på rammene. KOSTRA-statistikkene viser at Askøy kommune driver billig på de aller fleste områder. Det er derfor ikke hensiktsmessig å iverksette generelle kostnadskutt og kostnadskutt som i praksis ikke lar seg realisere. Programmet 'Trygg og aktiv omsorg – hele livet', tydeliggjør tiltak som skal redusere utgiftene i pleie- og omsorgstjenestene. En stipulert effekt er innarbeidet i økonomiplanen.

Innføring av eHandel i 2017 ga en kostnadsbesparelse som ble beregnet til en netto gevinst på 1,8 millioner kroner. Mange tjenestesteder har fått en tidsbesparelse, og dermed frigjort tid til andre oppgaver. Effekten av at standardvarer kjøpes til en lavere pris ble beregnet til cirka 1 million kroner, og trukket ut av avdelingenes rammer i 2017, og videreført.

Effektivisering vil være mulig å oppnå på ulike områder, og det gjennomføres fortløpende spesifikke prosjekt for å ta ut gevinster der dette er mulig. Det arbeides også aktivt for å øke inntektene i form av tilskudd og prosjekt-midler. Slike midler gjør det mulig å sette inn ressurser for å jobbe med utviklingsarbeid som det ellers ikke er kapasitet eller penger til å utføre i den ordinære driften.

Målsettinger og nøkkeltall

For å ha en god økonomistyring er bruk av økonomiske nøkkeltall og målsettinger et godt hjelpemiddel. For Askøy kommune er det særlig relevant å ha kontroll på gjeldsutviklingen. Kommunen må ha evne til å betjene renter og avdrag selv om rentesatsen skulle stige og inntektene gå ned. Kommunen har lave inntekter og driver jevnt over billig. Om andelen av budsjettet som går til å dekke renter og avdrag blir enda større, vil det gå direkte utover tjenestetilbudet.

Det er som følge av dette innført en handlingsregel for gjeldsutvikling. Lånegjelden skal ikke øke mer enn maksimalt 10 % årlig. Faglige vurderinger sier at gjelden som skal betjenes av frie inntekter ikke bør være høyere enn størrelsen på de frie inntektene, og at gjeldsveksten ikke bør overstige inntektsveksten. Dette vil ikke Askøy kommune oppnå i denne økonomiplanperioden.

Det må tilstrebes at netto driftsresultat kommer opp mot anbefalt nivå på 1,75 % av driftsinntektene, og at renter og avdrag utgjør maksimalt 6 til 8 % av de frie disponible inntektene.

Netto driftsresultat

Netto driftsresultat uttrykker hvilke midler som ikke er blitt benyttet til drift og betjening av lån, og dermed kan brukes til avsetninger til fremtidig bruk og til å finansiere deler av fremtidige investeringer. Driftsresultatet har i flere år vært svakt, og under det tilrådde minstekravet på 1,75 % av driftsinntektene, hvor høye finansutgifter er medvirkende til et svakt netto driftsresultat. I 2016 var imidlertid driftsresultatet på 3,8 % som følge av merinntekter, frie inntekter og mindreutgifter på pensjon og finans.

| Regnskap 2016 | Justert budsjett 2017 | Budsjett 2018 | |

|---|---|---|---|

| Netto driftsresultat i prosent av driftsinntekter | 3,8 % | 0,5 % | 1,0 % |

Lånegjeld og finansiering av investeringer

Samlet lånegjeld inkluderer investeringslånene og direkte innlån fra Husbanken og Kommunalbanken. Om lag halvparten av den samlede lånegjelden er selvfinansierende og betjenes over selvkostområdene og egenbetalinger. Nye investeringer er i hovedsak planlagt finansiert med låneopptak. Det er ikke lagt inn noen større eiendomssalg i økonomiplanperioden, da det er usikkerhet om tidspunkt og verdi av realisering av de større eiendommene.

Det har over år samlet seg opp større beløp i ubrukte lånemidler. Formannskapet (i sak 59, 2017,) har besluttet at omfanget av lånemidler skal være mer i samsvar med pengestrømmen knyttet til investeringene. Saldo på ubrukte lånemidler opparbeidet fram til 2015 på 119,5 millioner, og ubrukte lånemidler for 2016 på 4,9 millioner, er avviklet gjennom å tilpasse låneopptaket for 2017. Låneopptaket i 2017 er derfor på et svært beskjedent nivå.

I økonomiplanperioden legges det opp til et avdragsnivå i samsvar med minstekravet. Sammen med renteutgiftene utgjør dette 6,4 % av samlet lånegjeld ved inngangen av året.

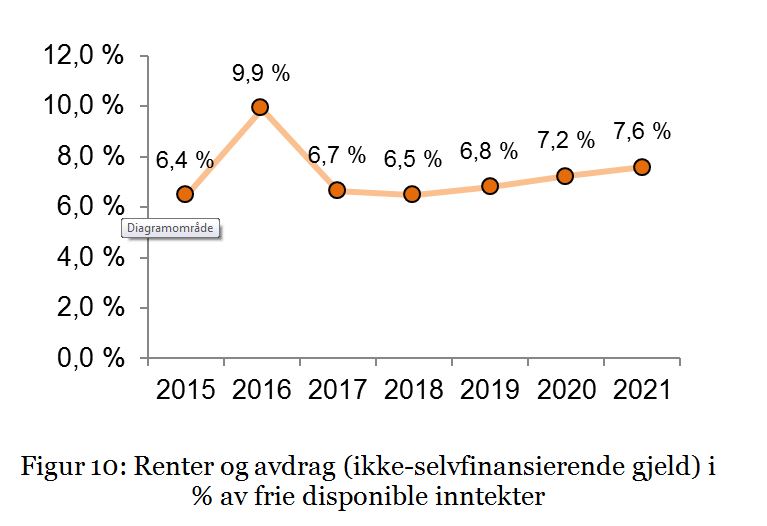

Renter og avdrag for den ikke-selvfinansierende gjelden utgjør i 2017 omtrent 6,6 % av disponible inntekter og budsjetteres til 6,5 % i 2018. Økonomiplanen innebærer en andel i intervallet fra 6,5 til 7,6 %.

Figur 10: Renter og avdrag (ikke-selvfinansierende gjeld) i % av frie disponible inntekter

Det er ikke tilrådd at lånegjelden øker utover veksten i de disponible inntektene. Med en videreføring av vedtatt investeringsplan vil den gjøre det i Askøy kommune. Unntaket i 2017 skyldes avviklingen av ubrukte lånemidler og høyere inntekter på grunn av økt eiendomsskatt.

| Faktisk | Prognose | Økonomiplan | ||||||

|---|---|---|---|---|---|---|---|---|

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Samlet lånegjeld i milliarder kroner | 2-Jul | 2-Sep | 3 | 3 | 3-Mar | 3-Jun | 4 | 4-Jun |

| Hvorav ikke-selvfinansierende lånegjeld i milliarder kroner. | 1-Apr | 1-May | 1-Jun | 1-Jun | 1-Jul | 1-Sep | 2-Jan | 2-Feb |

| Årlig vekst i ikke-selvfinansierende gjeld | 9 % | 9 % | 8 % | -1 % | 10 % | 9 % | 9 % | 8 % |

| Årlig vekst i disponible inntekter | 5,2 % | 5,4 % | 6,2 % | 4,7 % | 5,9 % |

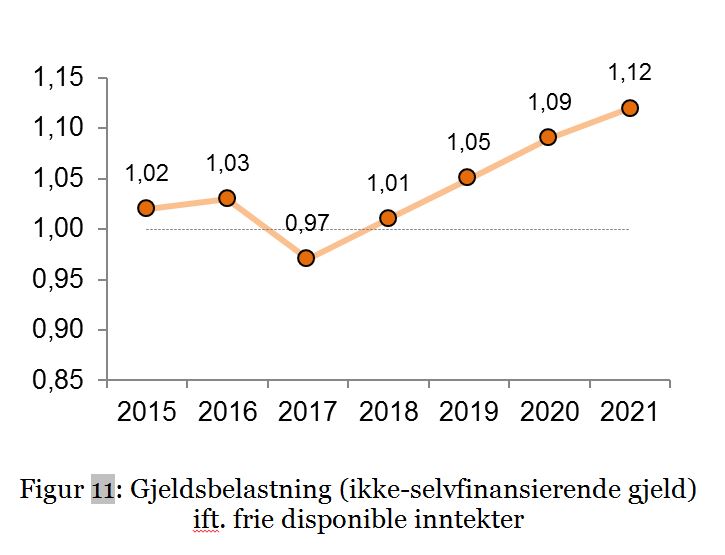

Fra og med 2015 er den ikke-selvfinansierende gjelden høyere enn de frie disponible inntektene.

Figur 11: Gjeldsbelastning (ikke-selvfinansierende gjeld) ift. frie disponible inntekter

Disponible fond

Disponible fond viser hva som er tilgjengelig av reserver til fri bruk (sparebøssen). Som oversikten under viser, vil beholdningen være på cirka 107 millioner ved utgangen av 2018. Økonomiplanen tilsier at reservene øker i hele planperioden. Den årlige avsetningen til handlefrihet utgjør cirka 8 millioner kroner.

| Disposisjonsfond | Regnskap | Estimater | ||||

|---|---|---|---|---|---|---|

| Per 31. desember -> | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Diverse disposisjonsfond | 14 274 | 14 245 | 1 245 | 14 245 | 14 245 | 14 245 |

| Fond 22. juli kr | 774 | 774 | 774 | 774 | 774 | 774 |

| Regnskapsmessig overskudd 2015 | 9 001 | 9 001 | 9 001 | 9 001 | 9 001 | 9 001 |

| Regnskapsmessig overskudd 2016 | 31 010 | 31 010 | 31 010 | 31 010 | 31 010 | 31 010 |

| Regnskapsmessig overskudd 2016 - finansfond | 14 000 | 14 000 | 14 000 | 14 000 | 14 000 | 14 000 |

| Avsetninger til disposisjonsfond i 2016 | 11 934 | 11 134 | 11 134 | 11 134 | 11 134 | 11 134 |

| Avsetning til disposisjonsfond B 2017 | 9 232 | 9 232 | 9 232 | 9 232 | 9 232 | |

| Netto avsetninger til disposisjonsfond B 2018 | 17 821 | 17 821 | 17 821 | 17 821 | ||

| Netto avsetninger til disposisjonsfond økonomiplan 2019 | 14 598 | 14 598 | 14 598 | |||

| Netto avsetninger til disposisjonsfond økonomiplan 2020 | 8 005 | 8 005 | ||||

| Netto avsetninger til disposisjonsfond økonomiplan 2021 | 9 370 | |||||

| Sum disposisjonsfond | 80 994 | 89 397 | 107 217 | 121 815 | 129 820 | 139 190 |

Artikkelen tilhører rådmannens forslag til budsjett 2018, handlingsprogram og økonomiplan 2019 til 2021